·La preocupación por la dinámica de la inflación en Argentina ha escalado en el último período

·En los últimos 3 meses, la inflación mensual promedio tuvo el mismo valor que el registrado entre octubre y noviembre de 1998, ocho meses antes de experimentar el mayor proceso hiperinflacionario que sufrió nuestro país

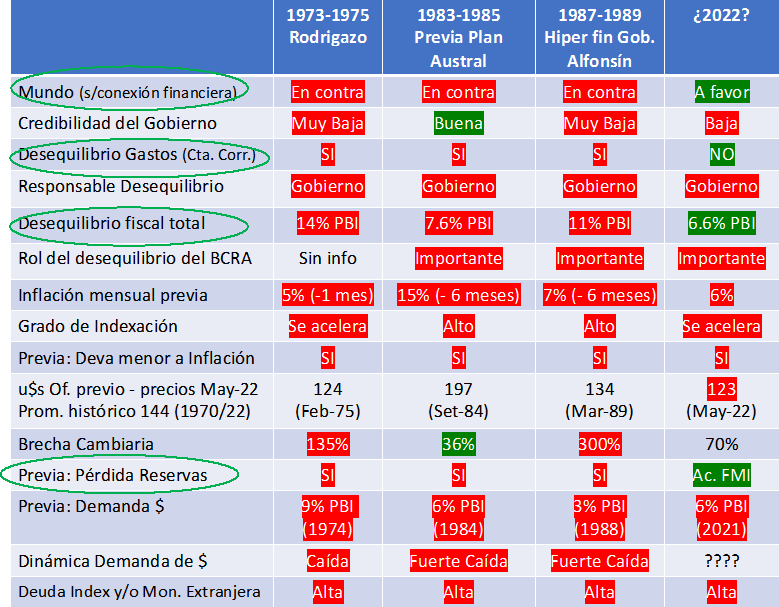

·La dinámica económica experimentada en los últimos tiempos, encuentra algunas preocupantes semejanzas a los períodos previos de los tres episodios hiperinflaciones registrados en la historia de Argentina

·Sin embargo, si el gobierno cumpliera con las metas fiscales comprometidas y los desembolsos del FMI se ejecutaran de acuerdo a lo previsto, éstos serían factores compensadores, de la mano del extraordinario nivel de los precios internacionales de los principales productos de exportación del país

La preocupación por la dinámica de la inflación en Argentina ha escalado en el último período. Las razones son varias. Por un lado, en los últimos 3 meses el nivel promedio de inflación mensual (6%) alcanzó los mismos valores que los registrados entre octubre y noviembre de 1998, ocho meses antes de experimentar el mayor proceso hiperinflacionario que sufrió nuestro país.

Por otro lado, la economía se encuentra prácticamente estancada, el Banco Central cuenta con muy pocas reservas propias, el índice de Confianza en el Gobierno (ICG - UTDT) continúa cayendo, la semana pasada se registraron fuertes caídas en los precios de los bonos ajustados por CER anticipando posibles problemas de financiamiento, el proceso de huida del dinero doméstico (pesos) continúa acelerándose (gráfico Base Monetaria como porcentaje del PBI), al tiempo que crece considerablemente el grado de indexación en la economía (ajuste del 60% en paritarias del sector bancario). Gran parte de esta dinámica fue experimentada por nuestra economía en los períodos previos a las hiperinflaciones de 1975, 1985 y 1989 tal como los definen Kehoe y Nicolini en un recomendable libro que analiza la dinámica de las principales economías de América Latina en los últimos 60 años.

¿Qué sucede previamente a las hiperinflaciones?

La característica más obvia pero muy relevante, es que las tasas de inflación mensual se aceleran fuertemente. En dos de los tres casos, las tasas mensuales superaron holgadamente los dos dígitos mensuales durante los meses de hiperinflación y en el caso más extremo (1989), llegó a casi el 200% mensual. Estas elevadísimas tasas en general escalaron muy rápidamente ya que, en los meses previos, en dos de los tres casos analizados, las tasas de inflación mensual resultaban bastante menores al dígito mensual.

Estos fenómenos de inflación descontrolada siempre están asociados a importantes déficits fiscales que terminan con la emisión de dinero como única fuente de financiamiento.

En general en los períodos previos a las hiperinflaciones, al gobierno le cuesta cada vez más colocar deuda para financiase. El Banco Central tampoco tiene demasiadas reservas y generalmente también ha generado un importante nivel de endeudamiento que, además de acelerar la emisión monetaria (por los intereses), capta gran parte de los recursos del sistema financiero.

De esta forma, en estos períodos hiperinflacionarios, la única fuente de financiamiento disponible para el déficit fiscal pasa a ser la emisión de Base Monetaria. Dado que esto genera inflación y los agentes económicos conocen perfectamente estas consecuencias, los mismos tratan adelantarse a este proceso y reducen al mínimo sus tenencias de pesos comprando más bienes o dólares. Esta dinámica espiraliza aún más el proceso inflacionario.

El proceso anteriormente descripto se potencia aún más en un contexto de gobiernos con muy baja credibilidad y/o poder político muy acotado. La escasa confianza en el gobierno repercute negativamente en las posibilidades de financiamiento en el mercado de deuda y en las bajas chances de cambiar el régimen económico. Todo esto repercute aumentando las expectativas inflacionarias y vuelve aún más inestable al proceso de formación de precios. Estos últimos hechos sucedieron en dos (1975 y 1989) de los tres períodos hiperinflacionarios analizados.

Como puede observarse en el siguiente gráfico, en cada uno de los episodios, la deuda pública alcanzó su punto máximo durante el año de la hiperinflación significando que el gobierno se quedó en esos momentos sin la posibilidad de seguir financiando parte de su déficit fiscal por este mecanismo.

Como el anterior proceso es gradual, en los años previos, al gobierno le cuesta cada vez más conseguir fondos a través del mercado de deuda. Por ello, en los tres casos el gobierno tuvo que emitir cada vez más deuda indexada y/o en moneda extranjera para conseguir fondos. Obviamente, en la medida que la inflación se espiraliza, los tipos de cambio también suben y este tipo de deuda resulta cada vez más difícil de afrontar.

En los tres procesos previos a las hiperinflaciones, el Banco Central mantenía controles cambiarios e intentó, por algún tiempo, calmar la dinámica de los precios devaluando el tipo de cambio oficial a un ritmo menor que la inflación. La combinación de emisión monetaria (para financiar el déficit fiscal) y devaluación por debajo de la inflación, en todos los casos redujo tanto el tipo de cambio real como el stock de reservas en el Banco Central y potenció (en dos de los tres sucesos) la brecha cambiaria.

En general, como la principal fuente de financiamiento es la emisión monetaria, el Banco Central, para reducir el impacto inflacionario, trata de retirar (esterilizar) parte de los pesos emitiendo deuda. Por este motivo, en estos procesos, el stock de los Pasivos Monetarios (Base Monetaria y deuda remunerada) de la autoridad monetaria alcanza valores significativos en términos de los depósitos del Sistema Financiero (la excepción es el año 1989 que la dinámica hiperinflacionaria terminó licuando esta deuda para el promedio del año).

Por otro lado, los intereses generados por la deuda del Banco Central producen también un déficit que debe ser financiado con mayor emisión monetaria. Este desequilibrio generado en el corazón de la autoridad monetaria se denomina “déficit cuasifiscal” y su nombre se debe a que juega un rol muy similar al desbalance de las cuentas fiscales.

Respecto de los niveles de desequilibrio global de la economía, en los tres períodos analizados, no solamente el sector público gastó más allá de sus recursos, la economía en su conjunto también registró gastos superiores a sus ingresos generando déficit en la Cuenta Corriente.

Es importante destacar que el hecho que el déficit total del sector público en todos los períodos haya resultado superior a los desequilibrios en cuenta corriente indica que el sector privado registró un superávit (escasa inversión y/o elevado ahorro) pero claramente no alcanzó a cubrir los desequilibrios del sector público. Esto llevó a que, en dichos períodos, el país perdiera reservas y/o tomara mayor deuda para financiar dichos desequilibrios.

Por otro lado, también resulta clave aclarar que los déficit registrados en cuenta corriente durante los tres años hiperinflacionarios se dieron en un contexto negativo para los términos de intercambio de nuestro país (cociente entre los precios internacionales de las exportaciones y de las importaciones).

Como se explicaba anteriormente, dado que los altos déficit fiscales totales en estos períodos terminan siendo financiados únicamente con emisión de Base Monetaria con sus consecuentes efectos inflacionarios, los agentes económicos tratan de “huir” del dinero doméstico comprando bienes o dólares para no perder poder adquisitivo y esto acelera aún más el proceso inflacionario.

¿Hay alguna semejanza en estos procesos con la actualidad?

Como se explicaba al inicio de la editorial, hay varios indicadores en la actualidad similares a los momentos previos de los episodios hiperinflacionarios analizados:

·los niveles de inflación mensual de los últimos 3 meses,

·las pocas reservas propias en el Banco Central,

·fuerte caída en los indicadores de confianza en el Gobierno,

·posibles complicaciones en el financiamiento en el mercado de deuda luego de las fuertes caídas en los precios de los bonos ajustados por CER,

·el proceso de huida del dinero doméstico (pesos) por parte de los agentes económicos,

·el creciente grado de indexación en la economía.

A estos indicadores se le suman los siguientes:

·la menor devaluación del dólar oficial respecto de la inflación y la consecuente caída en el poder adquisitivo del tipo de cambio oficial.

·El nivel del Tipo de Cambio Real Oficial respecto de los períodos previos a las crisis hiperinflacionarias.

·La participación de las deuda indexada y/o en moneda extranjera en el total de la deuda pública.

·Los niveles de demanda de base monetaria respecto al promedio de los años previos a los períodos hiperinflacionarios.

¿Hay diferencias en la actualidad con los momentos previos a las hiperinflaciones?

En la actualidad, además de haber notables coincidencias, también importantes diferencias respecto a los períodos previos a las hiperinflaciones. Entre las más importantes se destacan las siguientes:

·Contexto Externo: a diferencia del escenario internacional en los períodos de hiperinflación donde en todos los casos bajaron los términos de intercambio; en la actualidad los precios internacionales son unos de los más favorables de los últimos 30 años.

·Exceso de Gastos de la Economía a nivel agregado: a diferencia de los períodos previos a las hiperinflaciones, en la actualidad Argentina presenta superávit en su cuenta corriente indicando que a nivel global la economía no tiene un nivel de gastos que exceda a sus niveles de ingresos.

·Desequilibrio Fiscal: los niveles del déficit fiscal total proyectados para 2022 resultan considerablemente menores a los evidenciados a los registrados en el año previo en dos de los tres episodios hiperinflacionarios (1984 y 1988).

·Si bien los niveles de Reservas Netas del Banco Central son muy bajos y han venido cayendo, en el último mes mostraron una pequeña recuperación. Por otro lado, aun teniendo en cuenta que una gran proporción de las Reservas Brutas (RB) no forman parte de las Netas, el hecho que las RB representen cerca del 50% de los Pasivos Monetarios, le permite algún margen de maniobra a la Autoridad Monetaria. No obstante, a pesar de los buenos precios externos, la acumulación de reservas derivada exclusivamente de la compra y venta de divisas del BCRA sin duda está muy rezagada respecto del año anterior.

Resumen y Conclusiones:

Como puede observarse en el cuadro adjunto, de los 15 indicadores considerados, solamente 4 de ellos muestran en la actualidad buenas noticias respecto de los momentos previos de los episodios hiperinflacionarios. No obstante, estos 4 indicadores son de vital importancia ya que el menor desequilibrio fiscal es sumamente relevante, los buenos precios externos ayudan a consolidar tanto las cuentas públicas como las externas (cuenta corriente) y el pequeño margen de acción que tiene el Banco Central con las reservas brutas también puede aportar positivamente aunque solamente en el cortísimo plazo.

Sin embargo, más allá de estas importantes consideraciones, el peligro mostrado por el resto de los indicadores sigue presente.

Como muestra la experiencia de 1985, espiralizaciones de la tasa de inflación también pueden ocurrir en un contexto de reducción del déficit fiscal y esto sucede cuando cae fuertemente la demanda de dinero, como ocurrió en aquella oportunidad. Por este motivo, es de vital importancia tanto el cumplimiento del acuerdo con el FMI como que se atenúen los serios conflictos políticos dentro del mismo gobierno. Ambos factores generan incertidumbre y repercuten negativamente sobre las expectativas inflacionarias y, por lo tanto, alimentan los deseos de la gente de “huir” del dinero doméstico. Los otros dos factores internos también muy importantes que deben ser monitoreados son la evolución del acceso al financiamiento vía deuda que tenga el Tesoro Nacional y la dinámica del grado de indexación de la economía.

Por último, el mantenimiento de los elevados precios externos en el actual andarivel también resulta un requisito indispensable. En este sentido, un dólar internacionalmente fuerte por efecto de la suba de tasas en Estados Unidos, es sin duda una importante amenaza para nuestra economía ya que puede afectar negativamente al precio de las commodities relevantes para nuestro país.

Para ver el informe completo haga clik aquí.