Por Marcos Cohen Arazi y Ana Laura Alonso

A continuación se presentan algunos aspectos básicos a tener en cuenta por las PyMEs antes de pedir un crédito, especialmente para cuando aún no han accedido al crédito de tipo bancario, y se encuentran en la etapa de evaluación, y especialmente en lo que se refiere a la información y la documentación que típicamente le será exigida.

Sea que necesite dinero para hacer frente a las operaciones diarias (capital de trabajo), o para invertirlo en hacer crecer su negocio (en maquinarias, en reformas, etc.), existen varias fuentes a las cuales acudir por préstamos, entre ellas los bancos.

Para solicitar un crédito o préstamo en este tipo de instituciones, en primer lugar debe tener claramente conocido cuál será el monto que debe solicitar, y el destino al cual aplicar los fondos. En segundo lugar deberá evaluar las diferentes ofertas financieras que existan, teniendo en cuenta el importe del préstamo, el plazo y los costos de cada oferta (tasas de interés y comisiones), de este modo podrá analizar en una primera instancia si se encuentra en condiciones de repagar dicho monto en las condiciones previstas, teniendo en cuenta sus proyecciones de ingresos y egresos (proyección del cash flow de la empresa). Por último, deberá tener presente que se le exigirán requisitos y presentación de documentación para iniciar el pedido del crédito. Si bien cada programa de préstamos cuenta con documentos específicos para llenar y presentar, es probable que necesite información similar en la mayor parte de los casos.

Es importante tener en cuenta, a la hora de elegir, la prevención de buscar la herramienta financiera que sea la más eficiente para apoyar la necesidad planteada, así, es preferible no avanzar en tomar créditos cuando los ciclos de amortización no coinciden con los flujos de repago, esto es: para capital de giro, préstamos de corto plazo que se pagan con la evolución de las ventas, y para inversiones, préstamos de mediano a largo plazo, que se pagan con los excedentes generados por las ganancias. Intercambiar tipos de financiamiento con destino de las inversiones puede ser muy perjudicial para la vida de las empresas (por ejemplo financiar inversiones con créditos de corto plazo).

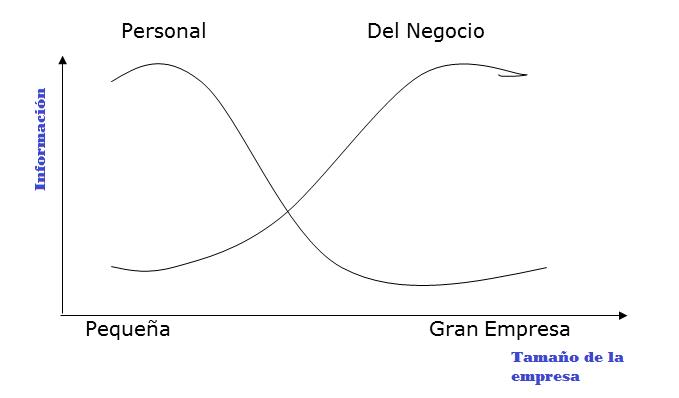

Adentrándonos en el aspecto de los requisitos típicos, es importante notar que de acuerdo al tamaño de la empresa es el tipo de información requerida al momento de solicitar un crédito. Cuando se trata de una empresa pequeña la información requerida es mayormente de carácter personal referida al propietario. Por el contrario si la empresa es de mayor envergadura la información solicitada es principalmente sobre la empresa y no tanto respecto de sus propietarios, como se ilustra en el gráfico a continuación.

Los siguientes son los elementos típicos necesarios para cualquier aplicación de un préstamo, aunque diferirá en algún grado según el destino del préstamo:

• Resumen: Algunos bancos requieren evidencia de la experiencia de gestión o de negocio, especialmente para los préstamos que están destinados a ser utilizados para iniciar un nuevo negocio. Es importante una carta de presentación con el detalle de la actividad y las particularidades de la misma (independientemente que se piense que se generalizan los emprendimientos de acuerdo al sector, cada empresario imprime su propio matiz a los negocios), y adquiere mayor relevancia cuando se trata de la primera calificación.

• Plan de negocio: Todos los programas de préstamos requieren un plan de negocios que deberá ser sometido a la solicitud de préstamo. El plan de negocios debe incluir un conjunto completo de estados financieros proyectados, incluyendo pérdidas y ganancias, flujo de caja y un balance general.

• Flujo de fondos: Proyección financiera abierta mes por mes, puede realizarlo el empresario o bien contratar asesoramiento.

• Detalle de ventas: 12 meses de facturación o datos posteriores a balance.

• Declaraciones de Impuestos: La mayoría de los programas de préstamos requieren que los solicitantes presenten su declaración de impuestos personales y de negocios (constancias impuestos como IVA, generalmente, o bien libros de IVA) apertura mensual detallada mes por mes del último año, y anual de los últimos tres años.

• Balances: Será requirida la presentación de los últimos tres balances y estados de resultados de la empresa.

• Estados financieros: Podrá ser requerido que proporcionen estados financieros proyectados, ya sea como parte de, o separado del plan de negocio. Es una buena idea tener éstos preparados y listos en caso de que le soliciten que presente estos documentos de forma individual al pedir un préstamo.

• Estados de cuenta bancarios: Muchos programas de préstamos requieren un año de estados de cuenta bancarios personales y comerciales que deben ser presentados como parte de un paquete de préstamo.

• Reporte de crédito personal: El prestamista obtendrá un informe de crédito personal como parte del proceso de solicitud. Las imprecisiones y defectos en su informe de crédito puede afectar las posibilidades de obtener la aprobación de un préstamo. Es importante aclarar y/o solucionar cualquier punto negativo de su historia crediticia antes de comenzar el proceso de aplicación.

• Garantías o Fianzas: Los requerimientos de garantías varían mucho, pero la manifestación de bienes de la empresa (y de los socios cuando se requiere fianza, para empresas PyME es frecuente). Algunos programas de préstamos no requieren garantía. Los préstamos relacionados con altos factores de riesgo de incumplimiento requieren garantía sustancial. Planes de negocios fuertes y los estados financieros pueden ayudarte a evitarle la garantía. En cualquier caso, es una buena idea que prepares un documento de garantía que describa el costo/valor de la propiedad personal o del negocio para garantizar un préstamo. Cuando la operación pretendida abarca un plazo de amortización que exceda los 12 o 18 meses, generalmente el sistema financiero formal va a solicitar una garantía real (prenda o hipoteca).

• Factura Pro-forma o presupuesto: Detalles técnicos y costos previstos de la inversón que se prevé realizar (por ejemplo presupuesto para la compra de maquinaria, o presupuesto de costo de construcción, según el tipo de inversión).

• Documentos legales: Dependiendo de los requerimientos específicos de un préstamo, el prestamista puede exigir que presente uno o varios documentos legales. Asegúrese de tener los siguientes elementos en orden:

1. Licencias y registros necesarios para operar el negocio

2. Copias de los contratos que tienes con terceros

3. Acuerdos de franquicia

4. Arrendamientos comerciales

Y, por último, corresponderá esperar a que el banco o entidad financiera evalúe y mida el riesgo de otorgarle el crédito y, de acuerdo a ello, decida aprobar o no el otorgamiento del préstamo.

Principales inconvenientes y falencias que se detectan en la información que las PyMEs presentan a los bancos

Estos son los principales problemas que suelen aparecer en la información presentada por los emprendedores o empresas a la hora de pedir un préstamo en una entidad financiera:

- La información es escasa o nula

- La información presentada es anticuada

- Existe inexactitud de los datos económicos

- Discrepancias entre la deuda declarada y la informada por la central de riesgos del BCRA

- La valorización de bienes declarada por el solicitante, propia o de los fiadores, difiere de la realidad.

- Se presentan proyecciones excesivamente optimistas.

Para tener en cuenta si se trata de un emprendimiento naciente

La mayoría de las veces es difícil que los bancos otorguen créditos para nuevos negocios, ya que estos representan niveles de riesgo muy elevados en muchos casos; casi todas las instituciones financieras ofrecen financiamiento a PYMES, ya constituidas y en funcionamiento.

Si lo que se busca es financiamiento para un emprendedor, para llevar a cabo su idea de negocio, se recomienda acudir a programas específicos de apoyo a nuevos emprendimientos. En el siguiente enlace puede encontrar una serie de instituciones que impulsan al emprendedorismo en la Provincia de Córdoba:

Ecosistema de apoyo al emprendedorismo

Fuente: Elaboración propia en base a información de CNN, Negocios, Crece negocios, consultas a referentes bancarios y bibliografía especializada.