Por Marcelo Capello, Presidente del Ieral de Fundación Mediterránea, para Ámbito Financiero.

Existe amplia coincidencia respecto de que uno de los mayores problemas existentes hacia el final de la década de los noventa fue la pérdida de competitividad cambiaria, que afectó gravemente la producción y el empleo industrial. La distorsión de precios relativos desalentó la producción de bienes transables, volviendo deficitaria la cuenta corriente del Balance de Pagos, que, sumado a los problemas fiscales y de alto endeudamiento, generó pérdida de confianza hacia el modelo, y finalmente su abandono, en medio de una grave crisis económica y social.

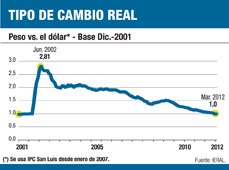

Tras la fuerte devaluación del peso en 2002, el tipo de cambio real (TCR) contra el dólar llegó a tener un valor máximo de 2,81 pesos por dólar en junio de dicho año, contra el valor 1 en diciembre de 2001 (la evolución del tipo de cambio nominal se corrige por la de los precios minoristas en EE.UU. y en la Argentina, de modo de captar el poder adquisitivo de un dólar en el país).

A partir de entonces, al amparo de un alto superávit comercial, comenzó un previsible proceso de caída continua en el TCR, ya sea por bajas en el cambio nominal peso/dólar o por aumento de la inflación interna (en este caso, especialmente desde 2006, en que se acelera la suba interna de precios, ya bien por arriba de la evolución de los precios en EE.UU.). Sólo entre junio de 2003 y junio de 2004, y entre octubre de 2008 y junio de 2009, se visualizaron subperíodos sin caída del TCR entre peso y dólar, de 2002 a la fecha.

Paridad

Durante abril de 2012, prácticamente 10 años después de alcanzar su valor máximo tras la salida de la convertibilidad, el TCR del peso contra el dólar volvió a ser igual a 1, como en diciembre de 2001.

Tipo de cambio real frente a otras monedas

No obstante, el TCR todavía se mantiene superior a 1 versus otras monedas. Por ejemplo, contra el real de Brasil, en mayo de 2012 se ubica un 58% por arriba de diciembre de 2001. En cambio, si comparamos contra diciembre de 1998 (en que tanto el peso como el real estaban 1 a 1 contra el dólar), en mayo de 2012 el TCR del peso contra el real se halla sólo un 5% más alto que en aquel momento previo a la devaluación de Brasil, que dio un golpe letal a la convertibilidad de los noventa.

Frente al euro, el TCR del peso se hallaba en abril 2012 todavía un 42% mayor que en diciembre de 2001. Evidentemente, la fortaleza del real y del euro (aunque quizá deba hablarse también de sobrevaluación en ambos casos) le otorga al modelo actual de la Argentina algo del aire que perdió frente al dólar. Ambas monedas resultan también fundamentales para que el TCR Multilateral de la Argentina se ubicase todavía en abril pasado un 38% por arriba de su nivel en diciembre de 2001.

Salarios, costos de transporte, impuestos y energía

En materia de competitividad de costos también resulta conveniente comparar la evolución de distintas variables en el tiempo, especialmente de bienes y servicios no transables, cuyos precios pueden resultar diferentes entre países. En primer lugar, se tiene el caso del salario industrial, que medido en dólares y por unidad de producción, se hallaba en el primer trimestre de 2012 un 73% por arriba de los valores que ostentaba en 2001.

Los costos logísticos, a su vez, que resultan muy importantes para determinar la competitividad de nuestras exportaciones, especialmente de la producción del interior del país, resultan un 137% superiores, en dólares, a los niveles observados en diciembre de 2001. Aquí inciden mucho los costos de transporte, que se encuentran un 185% más caros, en dólares, que en 2001.

Sobre los impuestos ya se ha escrito bastante: la presión tributaria efectiva pasó del 22% al 35% del PBI de una década a la otra, incluyendo los tres niveles de Gobierno. Si se considera el impuesto inflacionario, en 2011 la presión tributaria hubiese excedido el 37%. Impuestos nuevos nacionales (retenciones, cheque), reajustes de impuestos provinciales (Ingresos Brutos, Sellos), imposibilidad de ajustar por inflación en la determinación de ciertos impuestos (Ganancias), han hecho la diferencia.

La energía eléctrica para la producción, en cambio, según el componente que capta su costo en el índice de precios mayorista, se encontraba en abril pasado un 16% más barata, en dólares, que en diciembre de 2001. Claro que en ocasiones su abastecimiento no resulta suficiente.

Competitividad revelada: Balanza Comercial

Se tiene, entonces, que, analizando la evolución del tipo de cambio real, la Argentina tendría nuevamente problemas en la comparación contra el dólar, aunque no sería tan grave la situación cuando se coteja el TCR multilateral, principalmente por efecto de los apreciados real y euro (aun cuando han «aflojado» en los últimos meses). Cuando la comparación se realiza en términos de la evolución de variables importantes para los costos internos, se observa que en muchas de ellas se evidencian notorios problemas de competitividad relativa, como en los salarios, costos logísticos e impositivos, aunque no así en otras, como el costo de la energía eléctrica (si bien con algunos problemas de suministro en este último caso, como fue señalado).

Balanza

Una manera alternativa de analizar la situación en materia de competitividad de costos es dirigir la mirada directamente a la Balanza Comercial, entendiendo que si existieran problemas de competitividad (aislando otras variables, como precios internacionales, niveles de actividad internos y externos, etc.), éstos se reflejarían en el resultado comercial.

En tal sentido, la Argentina pasó de una balanza comercial positiva del 2% del PBI en 2001 al 16% en 2002 (tras una combinación de fuertes efectos cambiarios y de nivel de actividad económica), y a partir de allí el resultado comercial cayó todos los años (salvo en el recesivo 2009), hasta volver a un resultado positivo del 2% del PBI en 2011.

Resulta importante evaluar cuál sería el saldo comercial sólo motivado por variaciones en las cantidades exportadas e importadas, es decir, dejando los precios de exportaciones e importaciones constantes de un año base (2000). Si así se hiciere, se observaría cómo la Argentina ya habría perdido su superávit comercial en el año 2008, y en 2011 hubiese terminado con un déficit del 2% del PBI. Ergo, la diferencia entre el observado superávit comercial del 2% del PBI en 2011, y un hipotético déficit del 2% ese mismo año, ha sido el aporte de los favorables términos de intercambio para la Argentina en la última década.

Otra muestra de la complicación creciente en materia de competitividad de costos viene dada por el hecho de que el déficit comercial en las Manufacturas de Origen Industrial (MOI) resultó de un 7,1% del PBI en 2011, más alto que en plena década de convertibilidad (un 6,6% en 1998). Con menores restricciones a las importaciones, el déficit en MOI había resultado inclusive mayor en 2008, cuando alcanzó un 8,1% del PBI. Este desequilibrio, más el existente en Combustibles y Energía, es compensado por casi 11 puntos de superávit en Productos Primarios y Manufacturas de Origen Agropecuario (MOA), ambos grupos de productos favorecidos por los precios internacionales.

La soja con precios superiores a u$s 500 en 2012, frente a valores inferiores a u$s 200 en 2001, ayuda a explicar la situación antes descripta. Pero tal evento favorable derivó, a través de una política macroeconómica más preocupada en la demanda que en la oferta, en una excesiva expansión en el consumo público y privado que redundó en excesivas presiones inflacionarias y socavó así los cimientos del denominado modelo de tipo de cambio real alto.

La actual brecha cambiaria superior al 30% entre el dólar «blue» y el oficial resulta también una consecuencia de la pérdida de competitividad de la economía argentina, que induce en los agentes económicos la expectativa de que dicho problema de competitividad deberá corregirse en el futuro, y toma decisiones en consecuencia. Cualquier solución para el problema de la brecha cambiaria observada debería tomar nota de esta situación.